Introduction

La crise de 2008 a montré la fragilité de certaines banques en période de crise. Par conséquent, le comité de Bâle, responsable de la régulation bancaire a instauré le nouveau standard IFRS9 de comptabilisation des actifs. Cette nouvelle norme corrige les graves limites de IAS 39 – instruments financiers, la précédente. Par ailleurs, le modèle des pertes encourues (incurred loss) empêchait l’anticipation des défauts. Contrairement à IFRS9, les pertes attendues comptabilisent la dégradation de situation des contreparties sans attendre que l’évènement de défaut soit observable.

Historique d’implémentation d’IFRS9

- IFRS 9 a été publié progressivement entre 2009 et 2014 et est devenu obligatoire le 1 er janvier 2018. Son implémentation a été difficile à cause de la nouveauté qu’elle apportait sur le plan théorique. Les banques étaient contraintes de prévenir l’événement de défaut au lieu de le constater.

- 12 Novembre 2009 -> Les premières versions partielles de IFRS 9 portant sur la classification et l’évaluation des actifs financiers est mise en ligne

- 28 octobre 2010 -> Version partielle incluant les passifs.

- 24 Juillet 2014 -> Version finale de la norme IFRS 9 – Instruments financiers en regroupant les trois phrases du projet à savoir : Classification et évaluation, dépréciation et comptabilité de couverture.

- De plus, les économistes des banques produisent à présent des scénarios macro économiques pour les quatre prochaines années en s’appuyant sur l’état actuel de l’économie. De nouvelles compétences ont été mobilisées pour la production de ces scénarios comme l’analyse des sentiments des articles de journaux à travers des méthodes de machine learning.

Analyse des provisions des banques

Dans leurs rapports trimestriels, les banques incluent leurs provisions IFRS 9 au sein de l’annexe du pilier 3. Chaque établissement de crédit produit un rapport annuel détaillé de l’information sur ses risques encourus. Notamment le risque de crédit, de liquidité, de contrepartie et de marchés.

Ces rapports sont directement disponibles sur les sites de résultats des banques comme:

– BNP -> Investors & Shareholders | BNP Paribas Bank

– SOGE -> Base documentaire – Société Générale

– BPCE -> Groupe BPCE Pillar III risk report

– Crédit Agricole -> Publications financières | Crédit Agricole

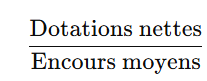

Le coût du risque (CDR) est utilisé afin de comparer différentes banques entre elles indépendamment de la période. C’est l’accroissement relatif des provisions sur une période par rapport aux encours moyens.

Dotations nettes: Pertes encourues + variations de provisions (dû à un changement du niveau de risque)

Les difficultés d’IFRS9

Les obstacles encourus furent nombreux comme l’adaptation pour les professionnels à la nouvelle mesure. La réticence des acteurs face à la pertinence d’un tel changement. Pour certaines banques, le pilier 3 apporte trop de transparence surtout celles dont les actifs se déprécient. En effet, si les actifs se dégradent, leur provisionnement s’accroît et la banque se prive de capitaux pour investir. D’autre part, les investisseurs, qui suivent minutieusement le Coût du Risque(CDR) sont informés automatiquement lors d’une dépréciation de cet indicateur.

Par ailleurs, les stages sont actualisés mensuellement rendant contraignante la comptabilité des établissements financiers. Des systèmes informatiques ont été refondu afin d’accueillir de telles demandes en calculs et stockage.

Conclusion

En définitive, malgré l’innovation qu’elle apporte, IFRS9 a connu d’énormes difficultés dans son implémentation. Par exemple, des systèmes d’information inadaptés. De plus, l’adaptation des analystes à cette nouvelle connaissance ou la réticence des banques à devenir trop transparentes sont d’autres challenges. Cependant, vu la nécessité d’anticiper afin d’éviter une crise d’ampleur comme en 2008, les banques française ont fourni des efforts pour respecter les exigences réglementaires.

Leave a Reply