Introduction

Aujourd’hui, nous allons explorer quelques méthodes utilisées pour estimer les paramètres de risque de crédit dans le cadre d’IFRS 9. Ces paramètres sont essentiels pour calculer les pertes attendues sur les instruments financiers.

La formule des pertes attendues

L’estimation des pertes de crédit attendues (ECL, Expected Credit Loss) repose sur la formule suivante :

ECL=EAD×PD×LGD

Où :

- EAD (Exposure at Default) représente l’exposition au moment du défaut,

- PD (Probability of Default) est la probabilité de défaut,

- LGD (Loss Given Default) est la perte encourue en cas de défaut.

L’estimation précise de ces trois paramètres est indispensable pour obtenir une mesure fiable des pertes attendues.

Premiers pas dans l’estimation de l’ECL

Dans un premier temps, nous allons nous pencher sur l’estimation de l’ECL à un an. Cet horizon est crucial car il constitue la base de nombreuses analyses de risque. Une fois cette estimation établie, nous explorerons comment prolonger cette analyse sur des horizons plus longs.

L’estimation de la PD à un an

Ce paramètre joue un rôle central dans la modélisation du risque de crédit et nous détaillerons les approches courantes utilisées par les institutions financières.

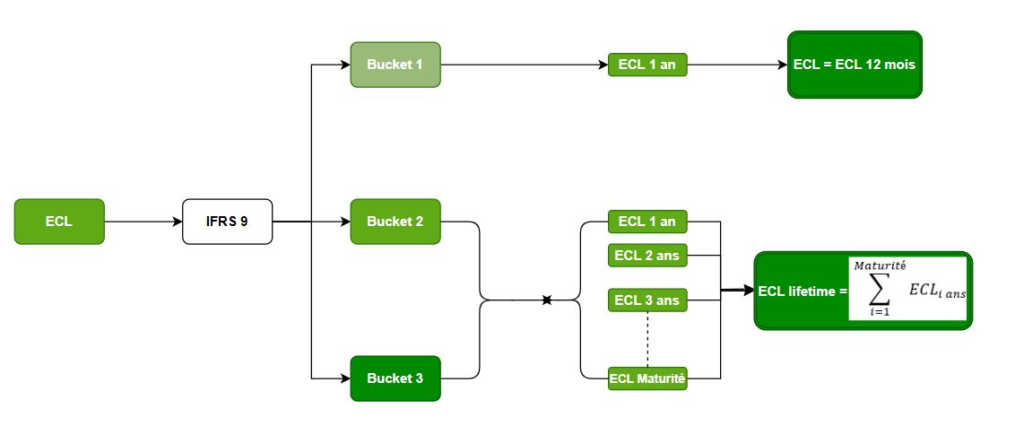

Ci joint un graphique illustrant les ECL calculés en fonction des différents types de buckets.

N’hésitez pas à partager vos questions et commentaires !

À très bientôt !

Leave a Reply